الميزانية العمومية تعتبر واحدة من القوائم الأساسية التي يجب اعدادها و اصدارها لتحقيق متطلبات معينة لأي وحدة اقتصادية سواء كانت ربحية أو غير ربحية أو حتى حكومية وغيرها من المؤسسات.

وهذه القائمة على درجة كبيرة من الأهمية شأنها شأن باقي القوائم الأساسية المعروفة في أوساط مهنة الإدارة و المحاسبة على وجه الخصوص.

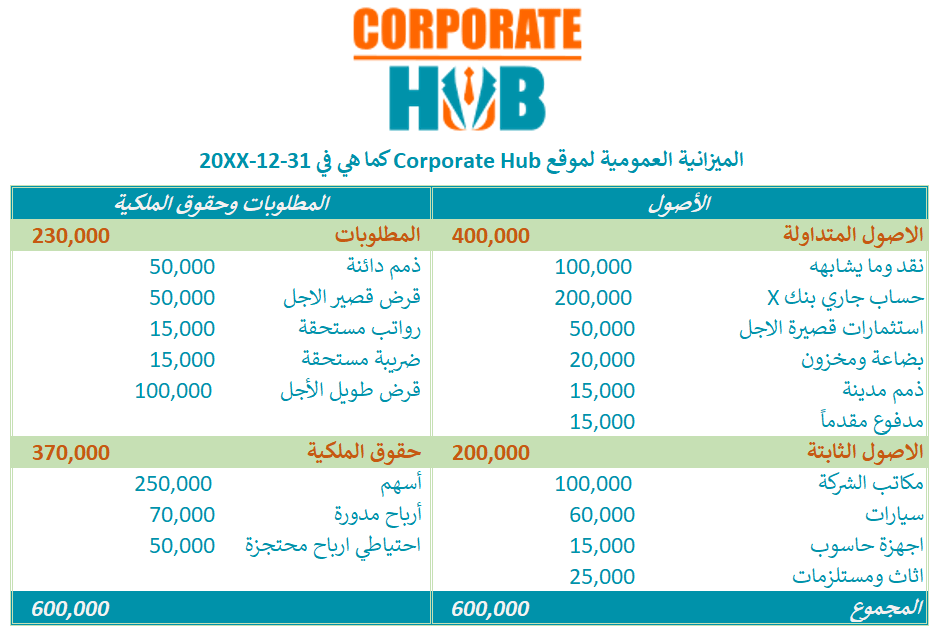

تعريف الميزانية العمومية

و تعرف الميزانية العمومية أيضاً بقائمة المركز المالي، و هذه القائمة تزودنا بمعلومات متعلقة بوضع الاصول و الالتزامات و حقوق الملكية في لحظة معينة تكون على الأغلب نهاية الفترة التي يتم اعداد التقارير المالية عنها.

كما يمكن من خلال هذه القائمة التعرف على هيكل موارد الشركة و حجم كل نوع من الاصول و مدى الاعتماد عليه كمورد.

كما تعطي قائمة المركز المالي معلومات عن مصادر تمويل الشركة من التزامات و حقوق ملكية.

وقبل الخوض في تفاصيل الميزانية العمومية ننصحكم بقراءة المقال السابق والذي وضحنا فيه أصول المحاسبة و الذي يعتبر مدخلاً إلى هذا الموضوع.

بنود الميزانية العمومية

و بالحديث عن قائمة المركز المالي أو الميزانية العمومية لا بد من الحديث عن المعادلة المحاسبية :

الاصول = الالتزامات + حقوق الملكية

بناءً على هذه المعادلة فإن مجموع الموارد التي تمتلكها الشركة (الأصول) تساوي مجموع مطلوباتها للغير (الالتزامات) و حقوق مالكيها أو المستثمرين.

كما تعتبر هذه المعادلة البسيطة بمثابة الميزان الذي يتم قياس المركز المالي للشركة بناءً عليه.

و كذلك يعتمد على مدى دقتها بشكل كبير لإعداد ميزانية عمومية يمكن من خلالها تحليل المركز المالي لشركة ما.

و من ضمن التحليلات التي تهم الأطراف ذات العلاقة والتي يمكن استنباط بياناتها الأساسية من قائمة المركز المالي ما يلي:

- نسب السيولة: حيث تقيس هذه النسب مدى قدرة الشركة على تسييل أصولها المتداولة والوقت اللازم لذلك ومدى قدرة هذه السيولة على تسديد الالتزامات قصيرة الأجل.

- المرونة المالية: وتقيس مدى قدرة التدفقات النقدية للشركة على مواجهة أي مطلوبات استثنائية وغير متوقعة، أو حتى قدرة هذه التدفقات النقدية على تمكين الشركة من استغلال الفرص الآنية التي تتاح من آن لآخر.

- الملاءة المالية: وهي قدرة الشركة على سداد الالتزامات طويلة الأجل عند استحقاقها، وكلما زادت الالتزامات طويلة الاجل فإن ذلك يعتبر مؤشراً على انخفاض الملاءة المالية لشركة ما و العكس صحيح.

- المخاطر: بالتحديد الظروف المستقبلية غير المتوقعة و التي يمكنها بالطبع التأثير على المركز المالي للشركة و تغيير وضعها الاقتصادي.

من جهة أخرى فبنود الميزانية العمومية أو قائمة المركز المالي كما وضحنا سابقاً تتكون مما يلي:

- الاصول

- المطلوبات

- حقوق الملكية

الأصول

الاصول بطبيعة الحال هي كل ما يقع في حيازة الشركة أو الوحدة الاقتصادية، بشرط ان تكون متحكمة به وتسيطر عليه بغرض تحقيق منفعة. بحسب الاطار المفاهيمي الصادر عن مؤسسة المعايير الدولية للتقرير المالي.

وحسب هذا التعريف فإن جميع ما تتحكم به الشركة من موارد ومصادر سواءً كان مملوكاً لها أو مؤجراً مع حق التحكم به، فيعتبر هذا المورد أصلاً يظهر في جانب الأصول ضمن قائمة المركز المالي للشركة.

وتنقسم الأصول إلى نوعين:

- الاصول المتداولة

- الاصول الثابتة

الأصول المتداولة

و هي الأصول التي يمكن تسييلها من خلال بيعها أو استهلاكها خلال دورة تشغيلية واحدة (على الاغلب خلال سنة أو اقل)

ومن الأمثلة على الأصول المتداولة:

- النقد سواءً كان نقداً في عهدة الشركة أو حتى مودعاً في حساب بنكي جاري

- اشباه النقد (مثل الشيكات غير المؤجلة وغيرها)

- الاستثمارات في اوراق مالية قصيرة الاجل

- ذمم العملاء المدينة وتمثل التزامات العملاء أمام الشركة الواجب سدادها خلال دورة تشغيلية واحدة (سنة أو أقل)

- ذمم الموظفين المدينة وهي التزامات الموظفين امام الشركة مثل السلف والمسحوبات والقروض الواجب سدادها للشركة خلال سنة أو اقل.

- البضاعة والمخزون وتمثل قيمة البضاعة المعدة للبيع أو المواد الاولية أو حتى البضاعة غير تامة الصنع وغيرها من اصناف المخزون الذي تكدسه الشركة في مستودعاتها بغرض تحقيق ايراد.

- المدفوع مقدماً وهو عبارة عن مدفوعات مقابل منافع لم تتحقق بعد أو بغرض الحصول على خدمة في المستقبل مثل دفعات عقود التأمين وعقود الخدمات التي يشترط تسديدها مقدماً ويتم تقديم الخدمة لاحقاً.

الأصول الثابتة

و هي الموارد التي لا يمكن للشركة تسييلها خلال دورتها التشغيلية الاعتيادية وتختلف عن الاصول المتداولة من هذه الناحية بالذات.

ومن الامثلة على الأصول الثابتة ما يلي:

- الأراضي

- الابنية

- الآلات والمعدات

- الآليات والمركبات

- الأثاث

- اجهزة الكمبيوتر والتقنية

- الموارد الطبيعية مثل المناجم وجيوب الغاز الطبيعي والنفط وغيرها

- الأصول غير الملموسة مثل السمعة الحسنة وحقوق الملكية وبراءات الاختراع وحقوق استخدام الاسم التجاري

و بهدف تحقيق مبدأ المقابلة الذي يحتم على الوحدة الاقتصادية اثبات المصاريف مقابل الايرادات في نفس الفترة جنباً إلى جنب مع كون الاصول الثابتة تعتبر مصدراً لتحقيق منفعة بالتالي يتوجب اثبات كلفة معينة جراء استخدام هذه الموارد ومقابل المنفعة التي تحققها.

و هذا المخصص يطلق عليه مسمى إهلاك الأصول الثابتة، و الذي بدوره يعبر عن حقيقة تناقص قيمة أصل ما بالتقادم.

حيث تقوم هذه الممارسة على فرضية أن لهذا المورد عمراً افتراضياً وأن هذا العمر الافتراضي يتناقص مع مرور الزمن.

وكذلك تقوم على فرضية أن المنفعة المتحققة من امتلاك أصل لا بد أن يتم مقابلتها مع كلفة معينة. على وجه الخصوص مخصصات الإهلاك أو مجمعات الإهلاك و التي يتم احتسابها بعدة طرق لن نتطرق لها الآن ولكننا سنفرد لها شرحاً وافياً.

و في الوقت الحالي من المهم أن نعلم أن مخصصات الاهتلاك هي عبارة عن ممارسة يتم من خلالها تسجيل مصاريف معينة مقابل المنفعة التي يحققها الأصل، وأن هذه المصاريف تظهر في قائمة الدخل.

من جانب آخر يتم أيضاً اظهارها في قائمة المركز المالي من خلال حسابات مجمعات الإهلاك التي تخفض من قيمة الاصول الثابتة و نتيجةً لذلك تظهر الأصول بصافي قيمتها الدفترية.

أما بالنسبة للأصول غير الملموسة فيتم إعادة تقييمها بأسلوب مختلف سيتم توضيحه في حينه.

الالتزامات (المطلوبات)

تعبر الالتزامات أو المطلوبات عن حقوق للغير يتوجب على الشركة تأديتها.

وتنقسم الالتزامات من ناحية آجالها واستحقاقها إلى نوعين:

- التزامات قصيرة الأجل

- التزامات طويلة الأجل

الالتزامات قصيرة الاجل

و هي المطلوبات الواجب الوفاء بها من خلال استغلال أصل متداول أو من خلال توليد التزام آخر قصير الأجل.

ومن الأمثلة عليها:

- الذمم الدائنة : وهي في الغالب تعبر عن التزامات الشركة تجاه الموردين ومزودي الخدمات مقابل الحصول على مواد اولية أو بضائع أو حتى خدمات معينة وتكون هذه الالتزامات مستحقة السداد خلال الدورة التشغيلية الاعتيادية.

- المصاريف المستحقة : وهي تعبر عن منافع تحققت للشركة لم يتم تسديد قيمتها بعد، مثل رواتب الموظفين مستحقة الدفع، ومستحقات الضرائب، والضمان الاجتماعي مستحق الدفع.

- القروض قصيرة الأجل : وهي عبارة عن قروض مستحقة السداد خلال دورة تشغيلية اعتيادية (سنة أو اقل) أو دفعات القروض طويلة الاجل التي تستحق السداد خلال الدورة التشغيلية الاعتيادية.

- توزيعات ارباح نقدية مستحقة الدفع

- مدفوعات مقدماً من العملاء : وتمثل الدفعات المسبقة التي يؤديها العملاء بغرض الحصول على سلع أو خدمات الشركة في المستقبل القريب أو على صورة تأمينات مستردة.

- الضمانات : وهي عبارة عن قيمة ضمان المنتج أو الخدمة التي استحق العميل تحصيلها من الشركة بسبب تحقق شروط الضمان.

الالتزامات طويلة الأجل

و هي المطلوبات التي لا يتوجب تأديتها خلال سنة أو خلال الدورة التشغيلية المعتادة.

و من الأمثلة عليها:

- دفعات القروض طويلة الأجل التي تستحق خلال اكثر من سنة

- الضمانات طويلة الاجل

- عقود طويلة الاجل

حقوق الملكية

عندما يتم طرح جميع المطلوبات من الأصول فإن المتبقي من قيمة الأصول لا بد من أن يساوي حقوق الملكية بحسب المعادلة المحاسبية

الاصول = الالتزامات + حقوق الملكية

و من جهة أخرى فإن حقوق الملكية = الاصول – المطلوبات أيضاً. بالتالي فإن بنود حقوق الملكية تعبر عن صافي الأصول المملوكة من قبل المالكين والمساهمين والمستحقة لهم في حال تصفية الشركة مثلاً.

و كذلك تختلف بنود حقوق الملكية باختلاف شكل الشركة، فالشركات المساهمة تختلف عن شركات الافراد وغيرها.

على أي حال فجميع الشركات يجب ان تفصح عن البنود التالية ضمن حقوق الملكية:

- مساهمة الملاك أو المساهمين : ويعبر عن مقدار حصة المالك أو المساهمين أو بمعنى اخر مقدار مساهمتهم واستثمارهم في اصول الشركة المختلفة.

- الارباح المدورة : وهي الارباح التي تم مراكمتها بمرور الوقت ولم يتم اتخاذ القرار بتوزيعها على المساهمين أو تخصيصها لغرض معين.

- الارباح المحتجزة وهي الارباح التي يتم مراكمتها بغرض تخصيصها لاعادة استثمارها بشكل أو بآخر.

ومن الجدير بالذكر ان مخصص الارباح المحتجزة يمكن الإفصاح عنه في بند منفصل عن الأرباح المدورة بغرض الإفصاح عن نية الشركة لإعادة استثمار جزء من الارباح، حيث أن هذه المعلومة قد تفيد الأطراف ذات العلاقة بشكل كبير.

ملخص حول الميزانية العمومية

الاصول = الالتزامات + حقوق الملكية

تعبر قائمة المركز المالي أو الميزانية العمومية عن الوضع الاقتصادي للشركة أو الوحدة الاقتصادية.

كما تفيد الميزانية العمومية الأطراف ذات العلاقة بشكل كبير في مجال تحليل قدرة الوحدة الاقتصادية على الوفاء بالتزاماتها أمام الممولين أو المساهمين.

و كذلك تفيد في قياس مدى مرونة الشركة في مواجهة الظروف الاستثنائية و المخاطر.

بالإضافة إلى ذلك فإنها تفيد في التعرف على موارد الشركة وأصولها ومقدار اعتمادها على كل مورد من الموارد التي تملك حق الانتفاع منه. و كذلك الأمر بالنسبة لمدى اعتمادها على التمويل الخارجي او المساهمين في الاستحواذ على أصول. علاوة على الكثير من المعلومات التي تفيد صناع القرار.

This web site is really a walk-through for all of the info you wanted about this and didn’t know who to ask. Glimpse here, and you’ll definitely discover it.

Much appreciated!