- تعريف المحاسبة

- المعادلة المحاسبية

- الأسس المحاسبية

- مداخل المحاسبة

- أقسام المعايير المحاسبية

- التقارير المالية المعيارية

تعريف المحاسبة

قد تتباين تعريفات المحاسبة بين مصدر و آخر، كما قد يعرفها البعض كوظيفة، و آخر يعرّفها كعلم أو حتى كفن. ولكن التعريف التالي قد يقدم المفهوم الأوضح والأشمل للمحاسبة:

يمكن تعريف المحاسبة بأنها ذلك العلم الذي يختص بتتبّع و تسجيل و تبويب العمليات و الأحداث الاقتصادية ضمن منظومة معينة ووفق نظام معين، و كذلك تلخيص هذه الأحداث والعمليات و عرضها والإفصاح عنها و تفسيرها للأطراف ذات العلاقة بهذه المنظومة. [1]

و يمكن أيضاً الاستدلال على مفهوم المحاسبة من خلال توضيح الغرض منها:

فالمحاسبة -من زاوية أخرى- تهدف إلى تلخيص و عرض الوقائع و العمليات المالية بأسلوب واضح و قابل للفهم من قبل الأطراف ذات العلاقة التي تحتاج إلى هذه البيانات المالية، جنباً إلى جنب مع التفسيرات لهذه البيانات، و التي تشكّل معاً مدخلات لعمليات صنع القرار.

و في ضوء هذه التعريفات المختلفة يمكننا القول أيضاً بأن المحاسب هو الشخص الذي يمتهن مهنة المحاسبة، ويقوم بأداء الوظائف المذكورة آنفاً من تتبع و تسجيل و تبويب و تلخيص و عرض و تفسير للأحداث الاقتصادية ضمن المنظومة التي يعمل لها، كما يعتبر مؤتمناً على السجلات المحاسبية و إدامتها و الحفاظ عليها و أرشفتها لتسهيل عمليات المراجعة والتدقيق.

وقد ظهرت المحاسبة كنظام بسبب الحاجة إلى تسجيل الوقائع و الأحداث الاقتصادية لحفظ حقوق جميع الاطراف ذات العلاقة بالمنظومة الاقتصادية، و كذلك لحفظ هذه السجلات و معزّزاتها باعتبارها مرجعاً مقبولاً من قبل جميع الأطراف في حال نشوب نزاعات أو خلافات أو حتى لاتّخاذ قرارات معينة على ضوئها.

وفي المحصّلة، فإن جميع المفاهيم و المصطلحات السالف ذكرها تدور في فُلك الإفصاح عن المعلومات و الأحداث الاقتصادية بالدرجة الأولى، و تتطلب أيضاً عرض هذه المعلومات والأحداث للأطراف ذات العلاقة، سواءً كانوا مالكين أم مستثمرين أم مقرضين أو حتى جهاتٍ رقابيةٍ و حكومية و ضريبية، و لا نستثني مؤسسات المجتمع المدني في بعض الأحيان.

المعادلة المحاسبية

الأصول = الالتزامات + حقوق المالكين

إن هذه المعادلة هي المدخل الأهم الذي يتم بموجبه تصنيف وتبويب الحسابات المختلفة ضمن النظام المحاسبي.

كذلك يتبيّن من أطراف هذه المعادلة فرضية أساسيّة فحواها أن ما تملكه الشركة من موارد و مصادر للدخل تساوي ما تلتزم به الشركة تجاه الغير و ما تلتزم به من حقوق يجب تأديتها للمالكين و المساهمين.

ونظراً لأهمية هذه المعادلة المحاسبية، فقد تم شرحها بالتفصيل ضمن المقال المخصص لشرح الميزانية العمومية.

الأسس المحاسبية

- أساس الإستحقاق

- الأساس النقدي

أساس الإستحقاق يتيح لمن يمتهن المحاسبة أن يسجل الأحداث الاقتصادية بغض النظر عن تحقق تدفّقات نقدية فعلية بموجبها.

فمثلاً يمكن تسجيل عملية البيع بالأجل كإيراد بموجب إقرار العميل باستلام البضاعة، و لا يشترط دفع المقابل النقدي للبضاعة لتسجيل هذه العملية كإيراد في السجلات المحاسبية.

وفي المقابل تعتبر محاسبة التحوط أيضاً إجراءً مقبولاً، كونها تتيح تسجيل المصاريف المستحقة التي لم يتم تسديدها نقداً.

أما الأساس النقدي فمبوجبه يتم حصراً تسجيل العمليات التي نتجت عنها تدفقات نقدية فعلية، وهو إجراء غير مقبول إلا في عدد محدود من الوحدات الاقتصادية التي لا تتطلب أنشطتها تطبيق أساس الاستحقاق.

مداخل المحاسبة

تتفرع المحاسبة إلى مدخلين رئيسيين هما:

- المحاسبة المالية Financial Accounting

- المحاسبة الإدارية Managerial Accounting

المحاسبة المالية

يتناول هذا المدخل -بشكلٍ عام- المحاسبة من منظور الأطراف ذات العلاقة المهتمّة بتلقّي المعلومات المحاسبية من وجهة نظر المعايير المعتمدة للعرض والإفصاح.

و يتم بموجب هذه المتطلبات إعداد تقارير ماليّة معتمدة وفقاً للمعايير المحاسبية، التي بدورها تحدّد الفترة التي يتم إعداد التقرير عنها، و أسلوب عرض البيانات المالية ضمن التقرير، كما يتم بموجبها اتّباع مجموعة من الممارسات الأمثل لعرض البيانات المالية بالصورة التي تتلائم مع المعايير.

وبموجب ذلك يمكننا اعتبار المحاسبة المالية مدخلاً من مداخل المحاسبة يهدف إلى تبويب و تصنيف و عرض المعلومات المحاسبية بأسلوبٍ مُوحّد و مطابق للمعايير المعتمدة، و يستهدف بالدرجة الأولى إيصال المعلومة المحاسبية الخاصّة بالوحدة الاقتصادية التي يتم الإقرار عنها للأطراف ذات العلاقة، مثل المستثمرين و الجهات الضريبية و غيرها من الشرائح، التي تستثمر هذه المعلومات في اتّخاذ قرارات اقتصادية معينة، و التي يهمها أن تتلقى التقارير بصورة معيارية سهلة الفهم والتحليل.

وتمتاز المحاسبة المالية أيضاً بتناول البيانات المالية من وجهة نظر تاريخية، ولا تتطرق إلى المستقبل، بل تكتفي بالإفصاح عن الآثار الاقتصادية لبعض الأحداث الاقتصادية التاريخية و أثرها على الفترة اللاحقة لفترة إعداد التقرير المالي.

المحاسبة الإدارية

هذا المدخل يتناول المحاسبة من منظور مختلف عن منظور المحاسبة المالية.

فهو يتناول البيانات المالية من زاوية التحليل و التخطيط للمستقبل و من وجهة نظر قد تختلف بين وحدة اقتصادية و أخرى.

فمن ناحية لا يشترط هذا المدخل الالتزام بمعايير محدّدة و لا هو حتى يستهدف نفس الشرائح التي تستهدفها المحاسبة المالية.

فحتى التقارير المالية التي تعد بموجب هذا المدخل قد تختلف تماماً عن التقارير المعدة باتّباع أسلوب المحاسبة المالية.

فمن ناحية المعايير فإن المحاسبة الإدارية (كونها تستخدم لأغراض صنع القرار ضمن الوحدة الاقتصادية) غير ملزمة باتّباع معايير محدّدة.

ومن ناحية الشريحة المستهدفة فإن المحاسبة الإدارية تستهدف شريحة صناع القرار على مستوى الوحدة الاقتصادية.

و تتباين أنواع التقارير المعدة ضمن تخصص المحاسبة الإدارية بين وحدة اقتصادية و أخرى، كما لا يوجد محدّدات على أساليب عرض التقارير، حيث يمكنها أن تغطّي زوايا مختلفة، سواءً كانت ضمن نطاق التحليل للبيانات التاريخية (مثل تحليلات المتعلقة بكلف الانتاج) أو التخطيط لأمور مستقبلية (مثل الموازنات التقديرية).

وفي المحصلة فإن الفروق بين المحاسبة المالية والإدارية يمكن حصرها بما يلي:

الفروق بين المحاسبة المالية والإدارية

- الإلتزام بالمعايير المعتمدة من عدمها

- تناول البيانات المحاسبية من وجهة نظر تاريخية أو مستقبلية

- الفئة المستهدفة بالمعلومة المحاسبية

- غايات وتوظيفات المعلومة المحاسبية

وبمناسبة الحديث عن المعايير المحاسبية، فإن أداء وظائف المحاسبة يتطلب الإلتزام بمنظومة من الأساليب و الأطر المقبولة دوليّاً أو محلياً.

وهذه الأساليب هي عبارة عن معايير يجب الإلتزام بها في مراحل مختلفة، سواءً عند أداء وظائف المحاسبة أو الإعداد للتقارير المالية، و التي لا يتم اعتمادها ما لم يتم إعدادها في ضوء هذه المعايير المتبناة غالباً من قبل الدولة التي يحق لها أداء وظيفة الرقابة على الكيان الاقتصادي.

أقسام معايير المحاسبة

ويمكن التفرقة بين المنظومتين من خلال التعرف على الجهة التي تملك حق إصدار وتعديل هذه المبادئ، فالمبادئ المحاسبية المقبولة عموماً أو Generally Accepted Accounting Principles هي تصدر في العادة من قبل الجهة المحلية التي تملك حق إصدار هذه المعايير محلياً.

أما المعايير الدولية للتقارير المالية أو International Financial Reporting Standards فهي تصدر عن مجلس معايير المحاسبة الدولية، وتعتبر ملزمة محلياً لجميع الدول التي تتبنى منظومة المعايير هذه، وملزمة أيضاً لجميع الكيانات الاقتصادية التي يتوجب عليها الإلتزام بهذه المعايير و التي تقع ضمن نطاق رقابة هذه الدولة المطبّقة بعينها.

و بطبيعة الحال فإنّ كلا النوعين يهدفان إلى تأطير عمليات العرض و الإفصاح عن الأحداث الإقتصادية بأسلوب موّحد عابر للمؤسسات و الشركات، و بحيث تقوم جميعها بعرض بياناتها و تقاريرها المالية و الإفصاح عنها باتّباع الأساليب والمعايير نفسها بحيث لا يضطر المستفيد من التقارير المالية إلى اتّباع طرق مختلفة لاستقراء و تحليل و فهم البيانات المالية لكل وحدة اقتصادية على حدة، بل يتّبع نفس الأسلوب لجميع الوحدات الاقتصادية، بالتالي يتم استبعاد التشتّت بين تقارير تختلف من كيان اقتصادي لآخر.

وبمناسبة الحديث عن التقارير المالية التي تعتبر كمخرجات لوظائف المحاسبة، فلا بد لنا من ذكر التقارير الأهم و التي تقع ضمن وظائف المحاسبة المالية.

التقارير المالية المعيارية

- قائمة الدخل (قائمة الارباح والخسائر)

- قائمة الدخل الشامل

- قائمة المركز المالي (الميزانية العمومية)

- قائمة التدفقات النقدية

- قائمة التغيرات في حقوق المالكين

- الملاحظات والإفصاحات

وبشكل معياري يتم عرض هذه القوائم بأسلوب مقارن، بحيث يتم عرض البيانات المالية لبنود كل قائمة منها بمقارنة فترتين ماليّتين متتاليتين، و بحيث يتسنى لمتلقي التقرير أن يطّلع على بيانات السنة المالية التي تم إعداد التقرير عنها مقارنةً بنفس البيانات عن السنة المالية السابقة، كما يلتزم معدّ التقرير بالإفصاح عن جميع الأحداث الاقتصادية المؤثرة التي تحققت خلال الفترة المالية و التي و إن كانت المعايير لا تتطلب إدراجها صراحةً ضمن التقارير، إلا أن مدى تأثيرها يستدعي الإفصاح عنها، مما يعطي الإفصاح عنها صبغة الإلزامية.

قائمة الدخل

قائمة الدخل أو قائمة الارباح والخسائر أو تسمى أحياناً قائمة الأنشطة، هي قائمة يتم من خلالها عرض الإيرادات و المصاريف، و التقاصّ بينهما لعرض صافي الأرباح أو الخسائر التي حقّقتها الشركة أو المؤسسة خلال فترة محددة، تكون على الأغلب سنة مالية واحدة.

وهذه القائمة تستخدم لتبويب وتصنيف جميع الإيرادات و النفقات التي تحقّقت خلال الفترة التي يتم إعداد التقرير عنها، وتنتهي بصافي الأرباح أو الخسائر، و بحيث يتم إقفال حسابات الإيرادات و المصاريف في نهاية الفترة -بموجب قائمة الدخل- في حساب الأرباح أو الخسائر التراكمية، الذي بدوره يتم عرضه في قائمة المركز المالي، بحيث تبدأ السنة الجديدة بحسابات إيرادات و مصاريف ذات رصيد صفري في بداية كل فترة ماليّة.

قائمة الدخل الشامل

هي قائمة مالية يتم من خلالها تلخيص كل من صافي الدخل الذي نحصل عليه من خلال إعداد قائمة الدخل، بالإضافة إلى الدخل الشامل الذي يعبر عن جميع المكاسب أو الخسائر الناتجة عن بعض العمليات التي لا تتعلق بالنشاط الطبيعي للشركة، أو المكاسب والخسائر غير المتحققة التي لم يتم احتسابها من ضمن بنود قائمة الدخل.

أما بالنسبة لهذه البنود التي يتم احتسابها من ضمن قائمة الدخل الشامل فهي:

- المكاسب أو الخسائر جرّاء الاستثمار في صناديق التقاعد Pension أو برامج تقاعد مشابهة

- التعديلات في فروقات سعر الصرف التي تم تطبيقها على المعاملات بالعملات الأجنبية

- المكاسب أو الخسائر من المشتقّات الماليّة Derivatives

- المكاسب أو الخسائر غير المتحقّقة من سندات الدين Debt Securities

- المكاسب و الخسائر غير المتحقّقة من الأوراق الماليّة المتاحة للبيع Available-for-sale Securities

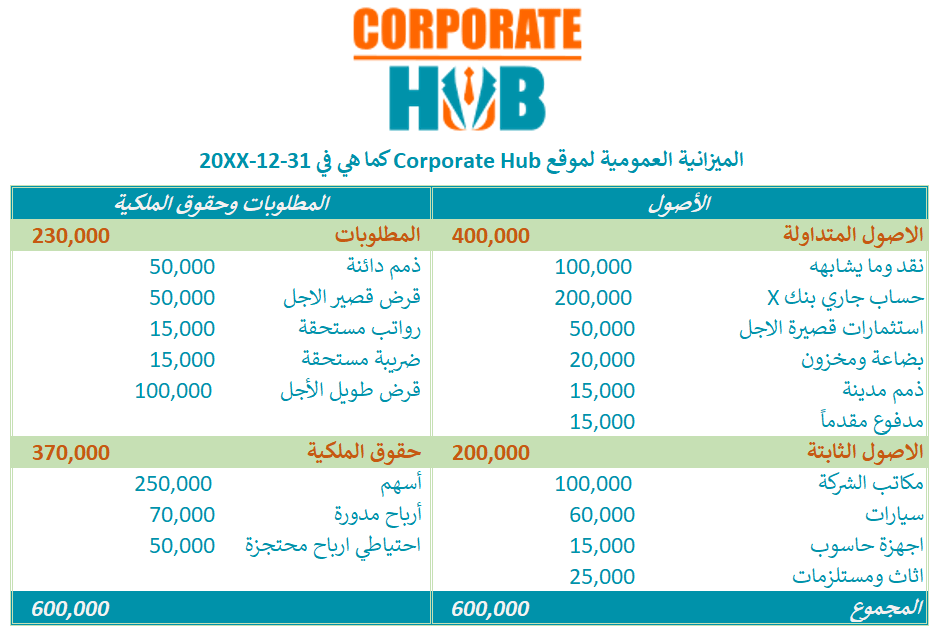

قائمة المركز المالي

قائمة المركز المالي أو الميزانية العمومية تختص بعرض البيانات المالية لحسابات الميزانية بناءً على مبدأ الاستمرارية (Going Concern)، حيث أن هذه الفرضية تستدعي النظر إلى الوحدة الاقتصادية من منظور الاستمرارية، و لا تفترض توقف نشاطات الوحدة الاقتصادية في المستقبل القريب، و بناءً على هذه الفرضية فإن جميع الحسابات التي يتطلب الأمر نقل أرصدتها إلى فترة مالية لاحقة يتم عرضها ضمن هذه القائمة، و لا يتم إقفالها في نهاية الفترة إسوةً بحسابات قائمة الدخل.

و بناءً على ماسبق فإن هذه القائمة تستخدم لعرض ما تملكه الوحدة الاقتصادية من موارد ومصادر دخل، بالإضافة إلى ما تلتزم به الوحدة الاقتصادية من التزامات يجب تأديتها لصالح الغير، وبحيث يتم إعدادها وفق المعادلة المحاسبية الشهيرة: (الأصول = الإلتزامات + حقوق الملكية) والتي تم شرحها بتفصيل في مقال آخر شرحنا فيه الميزانية العمومية.

قائمة التدفقات النقدية

و هذه القائمة تعرض البيانات المالية وفق الأساس النقدي الذي سبق ذكره، و بالنسبة للوحدات الاقتصادية التي تتبنى أساس الإستحقاق، فإنها تقوم عن طريق إجراءات و معادلات معيّنة بتحويل البيانات المالية من أساس الإستحقاق إلى الأساس النقدي، مما ينتج عنه إصدار هذه القائمة، و التي بدورها تستخدم لعرض التدفقات النقدية الفعلية الناتجة عن الأحداث الاقتصادية، مما يتيح لمتلقي التقرير قياس قدرة الوحدة الاقتصادية على توليد التدفقات النقدية الفعلية.

قائمة التغيرات في حقوق المالكين

إن هذه القائمة تستخدم لقياس مدى قدرة الوحدة الاقتصادية على تعظيم ثروات المالكين و المساهمين، بحيث تظهر مدى التغيّر في استثمارات هذه الشريحة في الوحدة الاقتصادية، و مدى تراكم الثروة أو حتى تناقصها خلال الفترة التي يتم إعداد التقارير المالية عنها.

الملاحظات والإفصاحات

قد لا يعتبر البعض الإفصاحات و الملاحظات من ضمن التقارير المالية المعروفة والتي سردناها آنفاً، وهذا خطأ!

حيث أن الملاحظات أساسية و على قدرٍ عالٍ من الأهمية، بحيث يمكننا القول ألّا تقارير مالية معتمدة بدون تفسيرات و إيضاحات و ملاحظات حولها.

والسبب في ذلك يعود إلى أنه من خلال هذه الإيضاحات يتسنى تفسير أسباب عرض التقارير المالية بهذا الشكل، بالإضافة إلى إيضاح بعض البنود التي تتطلب إيضاحات أكثر تفصيلاً، أضف إلى ذلك الإفصاح عن بعض الأحداث غير المحاسبية التي وقعت خلال الفترة، و التي قد يكون لها أثر محاسبي في فترة لاحقة.

كما تنبع أهمية هذه الملاحظات و الإفصاحات من كونها تُستخدم لمساعدة الأطراف ذات العلاقة على اتّخاذ قرارات جوهرية في ضوءها، و التي بطبيعة الحال قد ينطوي إخفاءها و عدم الإفصاح عنها على اتخاذ قرارات غير مدروسة و غير مناسبة.

في الختام، لا بد لأي من الشركات الناشئة التي تطمح للوصول بعيداً في سبيل تحقيق أهدافها أن تعير الكثير من الإهتمام لوظيفة المحاسبة.

فالمحاسبة تعتبر من أهم الوسائل التي يتم من خلالها تطبيق السياسات والإجراءات.

كما أن مهنة المحاسبة تمتاز بالتطور السريع، وتمتاز أيضاً بتأطيرها ضمن إطار من الحوكمة الرشيدة، نظراً لكون معاييرها تصدر عن مؤسسات مرموقة مثل IFRS التي تتمتع بالقبول الدولي على نحو واسع و مطّرد.

جزاكم الله خيرا

لقد كنت اظنني فاهما فهما كاملا و عميقا للمحاسبة و اصولها… ولكنني بعد قراءة ما تفضلتم به من الابواب المختصرة ادركت مدى الحاجة لقراءة المزيد من مخرجات علمكم الاكاديمي و العملي الاحترافي المفيد.

اتقدم لكم بخالص الشكر على تشجيعكم المستمر الذي هو أكبر حافز لتقديم ما بالوسع خالصاً

I like the helpful info you provide in your articles. I’ll bookmark your weblog and check again here frequently. I am quite certain I will learn a lot of new stuff right here! Good luck for the next!

Really appreciated!

Please share with us the topics that you would like us to write about